> お悩みの種類

> 離婚によるローン問題

> お悩みの種類

> 離婚によるローン問題

> お悩みの種類

> 離婚によるローン問題

アメリカでは2組に1組が離婚するといわれ、最近では日本でも3組に1組が離婚しているといわれています。若年層の離婚率がかなり高く、19歳以下の女性では約60%、 20~24歳女性でも40%を超えます。また、50~59歳の層の離婚率の増加が著しく、熟年離婚という言葉も一般化してきました。離婚の時に住宅ローンの残債があると不動産を 売却できるのか?連帯保証人になっているが金融機関への返済をどうするのか?共有名義(夫・妻)の変更は出来るのか?財産分与・抵当権・所有権などさまざまな問題が発生 します。残った住宅ローンの支払いを約束した元夫が、リストラのため返済が困難になった。病気のため会社を解雇。結果、返済ができない… などといった、離婚後にも様々 な理由で問題が発生します。

どうしていいかわからず、共同名義のマンションなどをそのままにして離婚される方が増えています。

しかし、離婚後はお互い別々の生活が始まるので生活環境の変化から、これまでのようにローンの支払いを続けていけなくなることが少なくありません。

そのため、元配偶者に迷惑をかけたり、逆に迷惑をかけられたりというトラブルが頻発しています。

ローンの支払いが厳しくなってきた方は、このような状況を避けるためにも早いうちに不動産の問題を解決しておくことをおすすめします。任意売却なら残債があっても売却することが可能です。「売る気はない」「離婚してもこのまま住み続けたい」という方も、後々のトラブルを避けるためにも名義や連帯保証の内容をよく確認してください。

養育費は、非親権親が親権親に対して支払う必要のある、子どもの養育のために必要な費用のことです。通常、1か月に1回の分割で支払うことが多いです。養育費の金額は、夫婦双方が話し合いをして、お互いが納得できる金額が決まればそれが養育費の金額になります。

もしも、金額について合意ができないときは、家庭裁判所に養育費の調停の申立てができます。家庭裁判所は、夫婦双方の資力や資産状況、現在の生活状況、子供の人数や年齢などを考慮して、適正な養育費の金額を決めます。 一度、養育費の金額を決めたものの、将来事情が変わって、養育費

を増やすべき事情が発生することもあるでしょうし、その逆のこともあるでしょう。そのような場合、そのようになってから、養育費増額(減額)の調停の申立てができます。

なお、養育費とよく似たものとして、「婚姻費用」というものがあります。婚姻費用は、婚姻中に資力のある者からない者に対して支払う生活費のことで、配偶者と子どもの生活のために支払う費用です。つまり、婚姻はしているものの、不仲等の理由により別居をしている場合に、生活費として支払うべきものです。婚姻費用についても、双方の資力、子どもの人数や年齢などを考慮して、金額が決められます。つまり、養育費と婚姻費用の違いは、婚姻費用はあくまでも婚姻中に支払うべき費用、養育費は離婚をした後に支払うべき費用であるということです。また、婚姻費用が配偶者と子どもを養うための費用であるのに対し、養育費は子どもを養うためだけの費用ですから、婚姻費用と養育費を比較すると、婚姻費用の方が若干高めの金額になります。婚姻費用と養育費は、裁判所のホームページにも「算定表」というものが掲載されています。算定表を使うと、夫婦双方の収入、子どもの人数、子どもの年齢を基準に適正な金額をごく簡単に算出することができます。

財産分与というのは、夫婦が協力して築き上げてきた財産(「共有財産」といいます。)を離婚の際に分け合うことを言います。共有財産というのは、基本的には同居中に築き上げた財産が全て含まれます(共有財産である以上、現金預金はもちろん、不動産、自動車、株式、国債等、全ての財産が財産分与の対象となります。)

1つ具体例を見てみたいと思います。例えば、夫名義の貯金があるとします。夫は、「これは自分の名義の貯金だから財産分与はしない」と言っています。この主張は正当でしょうか?答えは、正当ではありません。たとえ名義が夫であっても、それは妻の内助の功もあって蓄えができたものですから、同居期間中にできた貯金である以上、共有財産になります。共有財産の対義語として、「固有財産」という言葉があります。固有財産とは、例えば、婚姻前から所有している財産や親からの相続により得た財産、別居中に築き上げた財産などのことを言います。これらは、夫婦双方が協力して築き上げた財産とは言えませんから、財産分与の対象にはなりません。また、共有財産については、基本的には半分ずつに分けることが一般的です。これは、仮に一方が有責配偶者であっても同様です。有責配偶者であることと財産分与はあくまでも別の問題です。なお、財産分与の一種と言えますが、「年金分割」という制度も存在します。これは比較的最近できた制度ですので、ご存知ない方も多いかもしれません。特に、財産分与を求める側になることが多い女性としては、是非とも覚えておいていただきたい事柄です。

詳細を知りたい方は当相談所にご相談下さい。

慰謝料という言葉自体は、比較的世の中に浸透しており、言葉としてご存知の方は多いでしょう。慰謝料というのは、精神的苦痛を被った場合に、それを慰藉するために支払う金銭のことです。

皆様の中には、離婚をする場合には、当然のように男性が女性に対し慰謝料を支払うべきであるなどと考えている方はいらっしゃいませんか?

それは大きな誤りです。法的には、慰謝料を支払う義務が発生するのは、夫婦の片一方が、不倫をした、あるいは暴力行為に及んだなど、夫婦関係が破綻し修復不能になったことについて責任がある場合なのです(このように責任がある者のことを「有責配偶者」ということがあります。)要するに、性格や価値観の不一致を理由とする離婚の場合(世の中ではこれを理由とする離婚が1番多いと思われます。)には、基本的には男性女性のいずれも慰謝料を支払う義務はないのです。

それでは、仮に慰謝料を支払う必要がある場合、どのくらいの慰謝料を支払うべきなのでしょうか?巷では、よく慰謝料の相場などと言われることがありますが、相場というのはあってないようなものです。そうは言っても、ある程度の幅というものがあることは事実であり、最終的には、婚姻年数、双方の資力、有責の度合い、財産分与がどのくらいあるかなど、様々な事情を考慮して判断がされます。

ご相談者:O様(女性 42歳)

● 2000年に元夫と家を購入し2年前に離婚

● 結婚したときはなにも考えずに連帯保証人になってしまった。そんな時はどうするか?

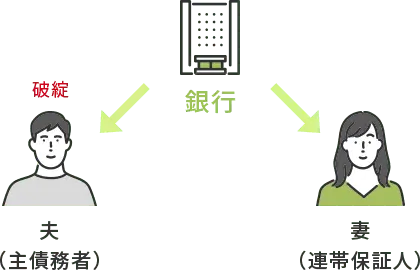

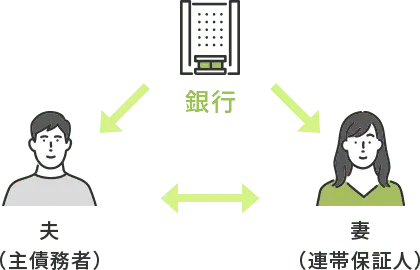

主債務者が払えない時に債務を

保証するのが連帯責任保証人

債務に対する責任は同等のため、

銀行はどちらにも請求できる

約15年前に57歳で2,500万円のマンションを購入した。

(頭金500万円) 2,000万円を銀行から融資してもらい月々の返済が10万円他管理費等で2万円 最初は無理ない返済最終的に退職金で全部住宅ローンを返済しょうと思ったのですがリーマンショックの影響で会社が倒産し、当てにしていた退職金はなし。住宅ローンだけが残って今後の生活が出来なくなってしまい、みどり住宅ローン相談所へ相談。

最初に連帯保証人からの相談だったので、連帯債務者と連絡を取り、債務者の所に相談者と一緒に行き、事情を聞きながら任意売却することを進めました。

今回の場合早期の相談だったので住宅ローンの残債が残らず(残債0円)で自宅を売却することができました。早めにご相談いただけたからこそ、解決に

至った事例です。

ご相談者:K様(男性 39歳)

● 28歳の時結婚、30歳で念願の家(マイホーム)を購入

● その後37歳の時に離婚し、39歳で再婚をするが…

2,500万円で売却可

売却額で全額返済できる

1,500万円で売却

+自己資産500万円

売却額+自己資全で全額返済

1,500万円で売却

+自己資産0円

売却しても全額返済できない

銀行は住宅ローンを貸すかわりに住宅を担保に設定しています。つまり、住宅ローン(借りているお金)を全額返さないと担保を外してはくれません。 住宅ローンを返せない場合、銀行は、不動産を強制的に売却してローンを回収することができます。これを「競売」といいます。

通常、担保が設定されている状態では不動産を売却することはできません。ただし、ローンが残った状態で売却し、担保を外す方法がひとつあります。それが任意売却です。任意売却は金融機関との話し合いによって認められた売却方法で、売却時にローンが残っていたとしても、担保を外してもらうことができます。

通常の売却は無理でしたので、任意売却で話を薦めました。元奥様が物件(元自宅)に住んでいたので元奥様に協力をしてもらいながら任意売却を進め、

協力の甲斐もあって、わずか2ヶ月で売却できました。売却後はそれぞれ新しい生活をしています。

ご相談者:H様(女性 44歳)

● 結婚時に都内にマンションを購入しましたが、その後離婚

● 離婚後は元夫が住み続け、ローンも支払っていく約束だったが、先日突然銀行から督促が…

● 元夫がローンを3ヶ月支払っていない

相談者様はローンの連帯保証人になっていました。元ご主人は入院により休職中でローンが支払えず、元奥様も今の生活があるため支払える状況ではなく、

双方と相談の結果、任意売却ですすめる事となりました。

ご相談者:F様(男性 50歳)

● 10年前にマンションを購入、8年前に離婚

● 離婚後、元妻と一人の子供はマンションに住み続け、自分は引越し、養育費としてマンションローンを支払っている

● 数年前から収入が減り、自分の生活費もあるため、ローンの支払いは苦しいが、子供のためにも何とか借り入れをしながら支払っていた

● 先日、子供も成人し、キャッシングも借り入れも膨らんできたため、マンションを売却したいと申し出たが、元妻がそれに応じない

共有名義の場合、たとえ持分が少なくても、共有名義人全員の売却の意思がなければ、売却はできません。今回の場合、ローンの支払いが物理的に困難な状況に

まで差し迫ってきていたため、売却に応じず、ローンの滞納がすすみ、競売になってしまうことは、元奥様にとっても得策では決してありません。

その現状等をご説明、説得し、元奥様も売却に応じたため、次の引越し先を確保し、無事、任意売却により競売を回避することができました。